Экономический рынок

Обнадеживающий сценарий для мировой строительной отрасли | Giuseppe Schirone

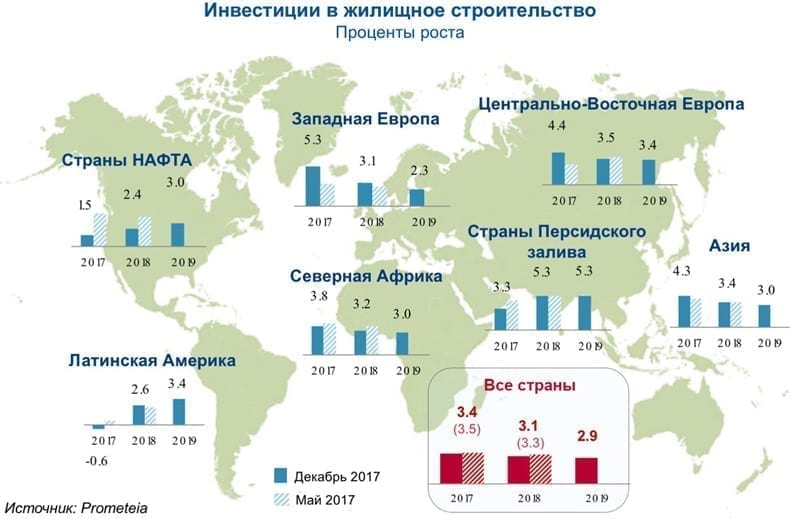

Мировой сценарий строительной отрасли, изложенный в обзорном прогнозе Конфедерации керамической промышленности Prometeia за ноябрь/декабрь 2017 года, в целом показывает «обнадеживающий» тренд на два года 2017-18, несмотря на незначительное замедление относительно роста, превысившего 4% в 2016 году; мировые инвестиции в жилищное строительство предполагаются довольно динамичными (с показателем CAGR в пределах 3,5%) прежде всего, благодаря доле Азии, стран НАФТА и региона Северной Африки и Ближнего Востока. Как главное следствие такого сценария, вырисовывается перспектива мирового спроса на керамическую плитку тоже в положительных значениях с темпом роста глобального потребления, превышающим 4% в год.

В последние месяцы 2017 года ни новости с главных мировых рынков, ни макроэкономические показатели, не заставили нас существенно пересмотреть данные сценарии: в прогнозе, предлагаемом в декабрьском выпуске 2017 года Обзора, лишь удлинение горизонтов прогноза до 2019 года допускает возможность того, что темпы мирового роста жилищного строительства снизятся ниже 3% и, следовательно, темпы увеличения спроса на керамику рискуют опуститься ниже этого показателя.

В традиционных рынках (НАФТА и Западная Европа, которые вместе составляют примерно половину общих инвестиций) 2017 год закончился с прекрасным результатом в Западной Европе, где рост в 5,3% (предварительный) превысил очень позитивный показатель предыдущего года, демонстрируя лучший результат, начиная с 1990 года. Такой благоприятный итог (ставший возможным благодаря, прежде всего, Германии, Франции и Испании) позволил компенсировать резкое (и непредвиденное) торможение, которое характеризовало другой традиционный рынок керамики Made in Italy: в США (+1,2% – подсчитанный рост по итогам 2017), действительно, начиная со второго квартала 2017 года, жилищное строительство вошло в стадию (мини) рецессии и лишь к концу года она была преодолена. Этот разрыв между Западной Европой и США должен сначала сократиться (в 2018) и затем поменять знак (в 2019) по причине предполагаемого замедления, ожидаемого на выше названных европейских рынках (к которому добавится застой, прогнозируемый на рынке Великобритании и замедленный подъем в Италии), а также в результате ожидаемого ускорения в жилищном строительстве США, где инвестиционные «моторы» жилищного строительства (в первую очередь, демография) должны привести показатели роста в соответствие с потенциалом.

На новых рынках предварительные итоги 2017 года показывают рост существенно выше показателя в 4% (и лучше ожидаемого) как в Центрально-Восточной Европе, так и в регионе Дальнего Востока; в первом случае, имеются хорошие результаты инвестиций в жилищное строительство в Чешской республике, Венгрии и Турции, с одной стороны, и начало выхода из рецессии в России (где динамика начатого строительства жилья вернулась в положительную зону), с другой стороны. Замедление инвестиций в регионе Дальнего Востока было менее очевидным по сравнению с ожиданием, хотя некоторые политические решения индийских (демонетизация и налоговая реформа) и китайских властей (замедление кредитной политики) в целом определили сокращение роста инвестиций в жилищное строительство относительно показателя +4,8% в 2016 году.

В трех других «развивающихся» регионах, проанализированных в Обзоре, – страны Персидского Залива, Северная Африка и Ближний Восток, а также Латинская Америка – показатели в сравнении с 2017 годом были пересмотрены на понижение: наиболее существенный пересмотр коснулся региона Персидского Залива (годовой рост оценен в +3,3%, а по прогнозу ожидалось выше 4%), это можно объяснить разочарованием от конъюнктурных новостей, поступающих из Саудовской Аравии.

С точки зрения перспективы на будущее, в ближайшие два года 2018-19 все развивающиеся регионы предположительно будут продолжать следовать в позитивном тренде в плане инвестиций в мировой жилищно-строительный сектор и лишь в случае региона Персидского залива и Латинской Америки (помимо остальной «части мира») прогнозируется ускорение; во всех остальных проанализированных географических регионах – особенно Центрально-Восточная Европа, Дальний Восток, Северная Африка и Ближний Восток – прогнозируются консолидации.

В целом, как уже сказано выше, конъюнктурные новости последних месяцев подтверждают ранее сформулированный сценарий в сфере недвижимости, согласно которому будет продолжаться фаза наращивания мирового жилищного строительства, но при этом она будет характеризоваться некоторым замедлением глобальной динамики и одновременно более широким географическим распространением тенденции роста.

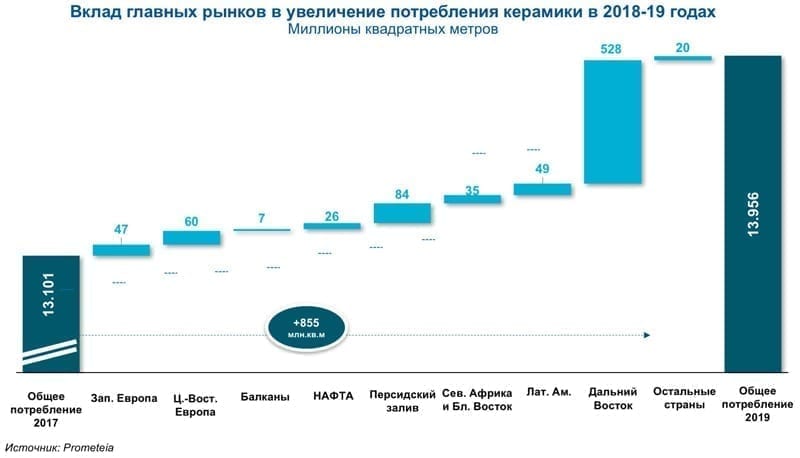

Аналогично, перспективы повышения мирового спроса на керамическую плитку в целом подтверждаются: благодаря среднему годовому увеличению примерно на 3%, ожидаемому для жилищного строительства, глобальное потребление керамики вероятно может достигнуть увеличения на 3,2% в год, что примерно соответствует добавленным 855 миллионам квадратных метров (из которых 61% приходится на азиатские рынки) за два года 2018-19, а глобальное потребление приблизится к цифре 14 миллиардов квадратных метров.

При отсутствии существенных (и не предвиденных) изменений в стратегии главных игроков в области производства мировой керамики 72% спроса будет удовлетворяться производителями, расположенными в регионе потребления; оставшиеся 28% (примерно 240 миллионов квадратных метров) придется на мировой отраслевой рынок, в конце 2019 года импорт достигнет показателя 3 миллиарда квадратных метров.

январь 2018

Другие статьи опубликованы в Жилищное строительство оживляет рынок

Персонализация: ключевой тренд в ремонте ванных комнат

В своем исследовании Houzz рассказывает о различиях при выборе стиля ванной комнаты в зависимости от поколения.