Экономический рынок

Экономические реформы открывают двери урбанизации и рынку недвижимости | Флавиа Сантиа

В ноябре Азиатский Банк Развития (АБР) одобрил выделение 200 миллионов долларов, предназначенных правительству Узбекистана для поддержки развития сектора недвижимости и ипотечного рынка страны. В рамках Программы развития ипотечных рынков (Mortgage Market Sector Development Program) кредит будет способствовать реформированию программ финансирования жилищного строительства и условий ипотеки, делая их доступными для семей, и позволит национальным коммерческим банкам предоставлять ипотеку и кредиты на улучшение жилищных условий. Благодаря поддержке АБР, прогнозируется существенное увеличение спроса на жилье, поэтому будет необходимо строить 145000 единиц жилья в год. Новые реформы, часть инструментария, с помощью которого страна отвечает на главные вызовы в плане предложения, будут осуществляться специальным подразделением по координации жилищной политики при Министерстве Финансов, которое будет заниматься разработкой инновационных финансовых решений, предлагаемых населению. Кроме того, правительство учредило Компанию по рефинансированию ипотеки Узбекистана, финансовый институт с участием частного капитала, который будет рефинансировать предоставленные банками кредиты с процентной ставкой, близкой к рыночной.

Десятилетиями экономическое развитие Узбекистана было замедленным, однако с 2016 года усилия правительства, возглавляемого Шавкатом Мирзиёевым, привели к изменению тенденции в стране. Уильям Зейтц, экономист Всемирного Банка, в своем исследовании «Свобода передвижения и доступное жилье» описывает главные проблемы, замедлявшие рост в Узбекистане, и реформы, которые будут содействовать открытости экономики.

Существуют две главные проблемы, препятствующие урбанизации и экономическому росту страны: ограничения на внутренние передвижения и цены на жилье в крупных городах.

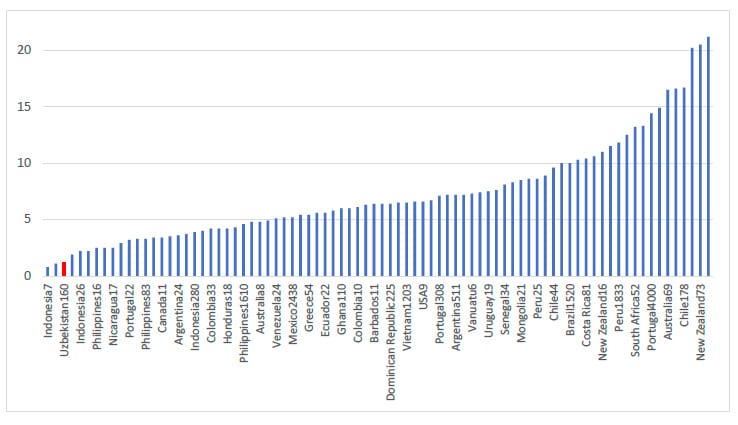

Узбекистан имеет один из самых низких в мире показателей внутренней миграции (График 1), и это привело к дисбалансу на рынке: количество работоспособного населения преобладает в менее производительных регионах с высокой безработицей и низкими зарплатами. Обратная ситуация наблюдается в урбанизированных центрах. Отсутствие передвижения вызвано системой прописки, т.е. инструментом регистрации, восходящим к советским временам, который предписывает жителям регистрироваться при органах местной власти по месту проживания и предъявлять документ о регистрации прописки в случае перемещения по стране. Эта система годами не позволяла гражданам из какого-либо города искать работу или приобретать недвижимость в регионе, отличном от места прописки, препятствуя таким образом нормальной тенденции рынка привлекать рабочую силу в более производительные регионы.

График 1: Примерные пятилетние уровни внутренней миграции

Источник: Bell and Charles–Edwards (2013) и исследование L2CU, основанное на опросе населения (2018).

Примечание: Уровни миграции на основании данных переписи примерно 2000 года. Цифры рядом с названием страны указывают количество территориальных единиц.

Примером последствий этой системы является именно Ташкент, столица, где трудно получить постоянную прописку, которая обычно предоставляется на основании семейных связей. Здесь за последние 30 лет прирост населения был ниже среднего по стране, что привело к росту концентрации доходов у определенного процента жителей города. Это повлияло на рынок недвижимости: развитие инфраструктуры и услуг происходит в основном в наиболее производительных урбанизированных регионах, как например, Ташкент, куда потенциальные работники хотели бы переселиться, но именно в этих регионах ограничения наиболее строгие, а цены менее доступные.

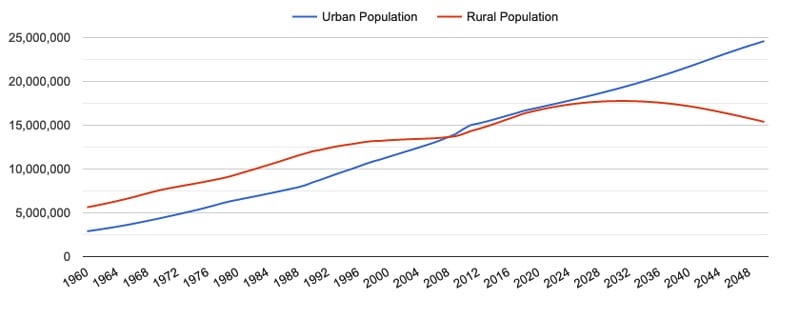

Прописка в СССР служила для того, чтобы управлять экономическим развитием и социальными ресурсами, но экономическая экспансия требует ослабления ограничений. Поддержка мобильности могла бы восстановить равновесие и, как это явно подтверждает разнообразный мировой опыт, могла бы стать мощным импульсом для экономического роста и существенным вкладом в строительную отрасль. Осознавая это, правительство осуществило важные административные изменения за последние два года: упрощение выдачи временной регистрации, ослабление ограничений на подачу заявления о приеме на работу за пределами региона проживания, возможность для тех, у кого нет постоянной прописки, покупать жилье в новостройках в Ташкенте. Наконец, в январе президент Мирзиёев по случаю ежегодного обращения к нации поручил правительству подготовить проект общей реформы системы, чтобы позволить процессу урбанизации развиваться естественным образом (График 2).

График 2: Урбанизация в Узбекистане

Источник: Статистика населения, 2017-2020

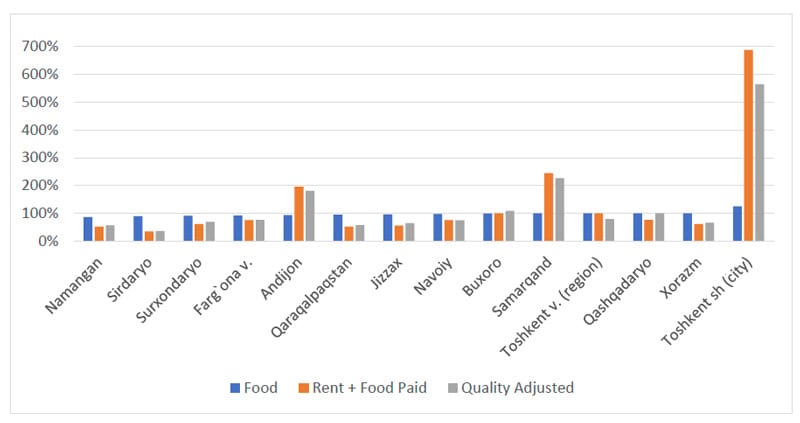

Вторая проблема, подчеркнутая Зейтцем, заключается в том, что ипотека в этой стране недоступна для большинства населения, а стоимость жизни, включая цены на жилье, крайне не сбалансирована между городскими регионами и сельскими (График 3). Программы финансирования строительства социального жилья не способны удовлетворить спрос, и в то же время коммерческие банки не имеют доступа к долгосрочному финансированию и ограничиваются предоставлением кредитов. Программа развития ипотечного рынка предлагает следующее: полное обновление институциональной инфраструктуры, начиная от расширения предложения ипотечных продуктов до возможности долгосрочного финансирования с участием банков с целью устранения всех тех элементов, которые препятствуют эффективному использованию государственных ресурсов и успешной жилищной политике.

График 3: Стоимость жизни по регионам (100%=Средний национальный)

Источник: «Свободное передвижение и доступное жилье – Общественные предпочтения в Узбекистане»» – Уильям Зейтц, Группа Всемирного банка – Январь 2020.

Примечания: Оценка стоимости жизни получена в ходе опроса в рамках программы «Слушая граждан Узбекистана». Более подробную информацию смотрите в приложении С. Расчеты автора.

Красноречивы и результаты исследования Слушая граждан Узбекистана (Listening to the Citizens of Uzbekistan – L2CU), проведенного Всемирным Банком в сотрудничестве со Стратегическим центром развития Ташкента, которое подтверждает поддержку отмены ограничений со стороны 90% населения, включая постоянных жителей больших городов, которые положительно относятся к наращиванию жилищного строительства.

Существуют многочисленные примеры, когда урбанизация способствовала динамичности рынка недвижимости, и когда усилия, направленные на повышение экономической доступности жилья, оказывались выигрышной стратегией. В исследовании приводится пример Чили и Коста-Рики, где эта система стимулировала предложение жилья для людей с низким и средним уровнем дохода, а также таиландский случай, где в 80-е годы финансовая система помогла жилищной отрасли в ускоренном строительстве жилья по доступным ценам со стороны частного сектора.

Узбекистан постепенно реформирует свою экономическую модель в попытке превратить страну в высокодоходную и открыть ее для иностранных инвестиций. Как следствие этой трансформации работники будут перемещаться туда, где их услуги востребованы, в более производительные отрасли и территории. Постепенное ослабление ограничений и более широкое предложение доступных решений жилищного вопроса будут способствовать большей динамичности рынка недвижимости и более эффективному ответу на растущий спрос на жилье, долгое время остававшийся неудовлетворенным.

Июнь 2020