Экономический рынок

Ожидания восстановления рынка недвижимости на нескольких рынках

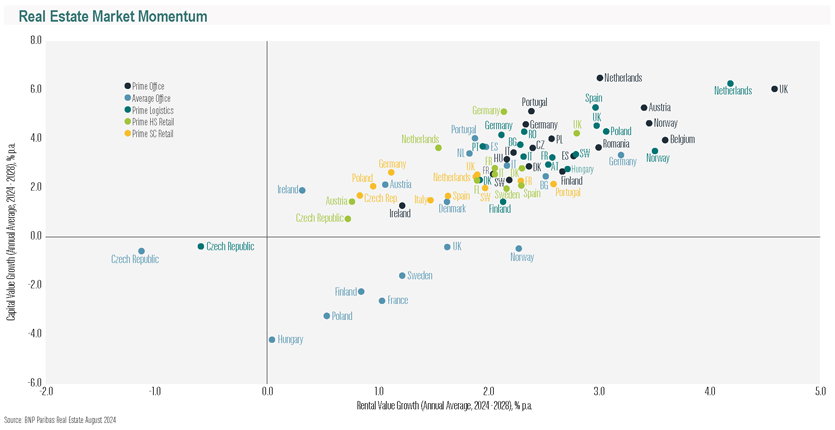

(Октябрь 2024) | В целом, новости для европейского сектора недвижимости утешительные: к следующему году цены на жилье в целом будут расти (за исключением Германии), особенно в крупных городах, а арендная плата увеличиваться; для офисных зданий она будет расти, а аренда коммерческой недвижимости падать в сфере розничной торговли (но не в сфере роскоши); доход отелей будут расти, а логистика – быстро развиваться. Прогнозы на оставшийся до 2024 года период благоприятны, а осторожный оптимизм среди покупателей распространяется в том числе благодаря снижению инфляции. Об этом говорится в анализе, проведенном компанией Re/MAX Europe, в котором рассматриваются пять стран: Италия, Германия, Австрия, Испания и Чехия. И если в Германии цены на жилье в первой половине 2024 года падают, в том числе в Берлине на -5,2%, то в Испании цены резко растут (более чем на 9% между Барселоной и Мадридом), а также в Вене (+5,3%) и Праге (+7%), а в Италии, в основном она стабильна в 2024 году, но ожидается рост к 2025 году.

Что растет повсеместно, так это арендная плата. Инфляция и растущие трудности с получением ипотечного кредита толкают арендную плату вверх, что приводит к росту арендной платы в Европе от +9,6% в Берлине до +7,6% в среднем по Италии (за счет короткой аренды), от +5,3% в Вене до более умеренного роста в Чешской Республике. Банк BNP Paribas ожидает восстановления европейского рынка недвижимости до конца 2024 года.

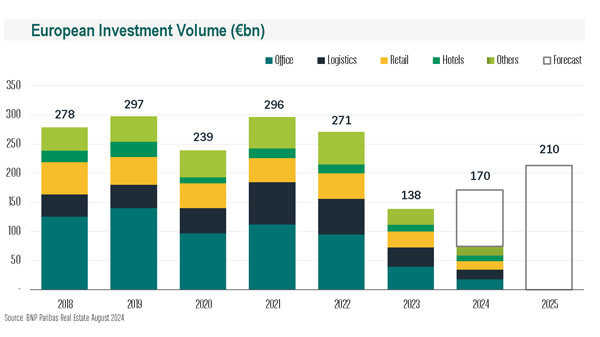

«Климат, – говорится в отчете Bnp Paribas о прогнозах на вторую половину 2024 года, – в целом претерпел заметные позитивные изменения, и активность в большинстве стран Европы возросла. Наибольший рост в первой половине года был зафиксирован в Италии, где объем сделок достиг 3,2 млрд евро (на 55% больше по сравнению с аналогичным периодом прошлого года), хотя и с низкой базой. Объем сделок в Великобритании составил 27 млрд евро (+8 %), в Германии – 12,2 млрд евро (+34 %), в Испании – 4 млрд евро (+3 %). Единственным крупным рынком, на котором наблюдалось снижение активности, стала Франция – 5,9 млрд евро (-29 %)».

Для французского банка жилой сектор является основной целью для инвесторов, за ним следуют промышленный и логистический сектора. Несмотря на некоторую неопределенность, рынок офисной недвижимости также остается ликвидным и привлекательным. Конкуренция между инвесторами и приток капитала в коммерческую недвижимость будут влиять на цены и доходность, «при этом ожидается постепенное удорожание жилой и логистической недвижимости и увеличение объема капитала, направляемого в альтернативные и нишевые активы». И в этом отношении, как напоминает нам прогноз Scenari immobiliari, Италия будет лидировать в ЕС по темпам роста рынка в двухлетний период с 2024 по 2025 год, при этом оборот в секторе недвижимости увеличится на 3,4% к концу этого года и на 5,7% в следующем году. Что касается продажи жилья, то в 2024 году ожидается 700 000 сделок, а в 2025 году – около 760 000, при этом цены будут расти на новые или более качественные дома, не требующие модернизации. Цены также будут расти (в среднем на +3,1 %), но в крупных городах колебания будут более значительными: в Милане +6,9 %, Венеции +6,5 % и Риме +6 %. Гостиничный рынок также растет, на нем все активнее присутствуют международные сети.

Коммерческая недвижимость

В первой половине 2024 года европейский рынок коммерческой недвижимости, по словам Виржини Валлут, директора по исследованиям в области недвижимости и инвестиций La Française Real Estate Managers, продемонстрировал признаки восстановления, а объемы инвестиций выросли по сравнению с прошлым годом. Восстановление началось на фоне ожиданий того, что ЕЦБ будет постепенно смягчать монетарную политику. За исключением Франции, объем инвестиций в коммерческую недвижимость Европы в первой половине 2024 года вырос на 11 % в годовом исчислении. Все типы активов зафиксировали рост объема инвестиций в первой половине 2024 года: туризм (+62 %), логистика (+7 %), здравоохранение (+4 %), офисная и торговая недвижимость (+1 % соответственно). Однако наиболее востребованными остаются «базовые» и диверсифицированные активы (логистика, здравоохранение, туризм и жилье под управлением).

Офисы

По данным Bnp Paribas, объем инвестиций в офисные помещения в Европе в первой половине 2024 года составил 18 млрд евро, что на 11 % меньше, чем в первой половине 2023 года. Темпы снижения значительно замедлились, и на некоторых рынках наблюдается рост. К числу таких рынков относятся Италия (99 %), Испания (46 %), Норвегия (+190 %) и Польша (+190 %). На таких крупных рынках, как Германия (-31 %), Великобритания (-26 %) и Франция (-55 %), объемы продолжают снижаться.

В центре Парижа общий уровень вакантных площадей увеличился до 10 % в 2023 году, но арендная плата за помещения премиум-класса выросла на 7 % и достигла нового рекорда в 1067 евро за квадратный метр. Аналогичная картина наблюдается и на других крупных рынках, таких как Лондон, Амстердам, Мадрид и Берлин. В Италии ведущим рынком остается Милан, за ним следует Рим, где наблюдается повышенный интерес к офисным площадям. По данным Urti Re Projects, доходность прайма выросла до 4,5 % в Милане и 4,75 % в Риме.

Логистика

По данным Abrdn investment, рынок логистики начал стабилизироваться. В четвертом квартале 2023 года занятость в логистике в Европе выросла до 8,1 миллиона квадратных метров, превысив средний долгосрочный показатель. Конфликты на Ближнем Востоке напомнили о возможности передачи бизнес-процессов на аутсорсинг и диверсификации рисков в логистических операциях. Арендная плата за логистические помещения увеличилась на 6,9 % в 2023 году по сравнению с 9 % в 2022 году. Ожидается, что в 2024 и 2025 годах рост арендной платы будет превышать долгосрочный средний уровень и инфляцию, поскольку предложения в хороших районах остаются ограниченными.

Розничная торговля

Сектор розничной торговли пострадал от экономического цикла. Однако, по данным Retail Abrdn, по мере снижения инфляции рост реальной заработной платы стал резко положительным, что оказало поддержку потребителям. Уровень вакантных площадей в розничной торговле в Европе снизился в среднем до 3,8 %, а в Великобритании достиг максимума в 2 %. Перед торговыми центрами стоит структурная задача: в 4 квартале 2023 года уровень вакантных площадей вырастет до 12,7 процента. Данные свидетельствуют о том, что инвесторам по-прежнему следует с осторожностью относиться к риску получения дохода в этом секторе, но при этом выборочно рассматривать возможности торговых складов.