Marché Économie

Le marché de la construction en 2024 fléchit

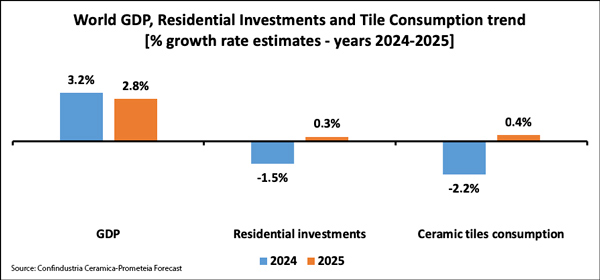

(Décembre 2024) | L’année 2024 s’annonce comme une année de ralentissement de la croissance économique mondiale, influencée par des tensions géopolitiques marquées et des pressions inflationnistes persistantes. Toutefois, l’inflation globale converge désormais vers les objectifs des banques centrales, qui ont inauguré une phase de réduction des taux d’intérêt qui devrait se poursuivre jusqu’en 2025. Telles sont quelques-unes des conclusions de l’Observatoire des prévisions de Prometeia-Confindustria Ceramica pour la période de deux ans 2025-2026, qui estime un développement de l’économie mondiale de +3,2 % en 2024 et prévoit une croissance à un rythme plus modéré pour les deux années suivantes. En 2024, les tendances restent diversifiées entre les principales économies : le PIB des États-Unis devrait croître de +2,7 %, tandis que la zone euro devrait stagner et voir son PIB varier de +0,7 %. En Chine, la crise immobilière se poursuit et la croissance du PIB devrait être inférieure aux objectifs du gouvernement, estimée à environ +4,8%.

Dans ce contexte, l’investissement mondial dans les constructions résidentielles continue de montrer des signes de faiblesse, avec une contraction estimée à -1,5 % par rapport au 2023. Cette tendance reflète la poursuite de la phase cyclique négative des investissements, en particulier dans les économies avancées, qui devrait avoir atteint son point le plus bas en 2024. Aux États-Unis, après une forte croissance au début de l’année, la construction résidentielle a ralenti au cours des trimestres suivants, avec une baisse marquée des nouvelles constructions et des permis de construire, mais devrait encore croître de +3,8 % en 2024. L’Europe occidentale continue de connaître un ralentissement, l’Allemagne et la France enregistrant des investissements résidentiels toujours inférieurs aux niveaux d’avant la pandémie. Par rapport à 2019, le Royaume-Uni et l’Espagne, en revanche, restent aux mêmes niveaux, tandis que l’Italie conserve des volumes nettement plus élevés, soutenus par des mesures incitatives telles que le Superbonus. Globalement, l’investissement résidentiel en Europe de l’Ouest est estimé en baisse de -3,5%, tandis que l’évolution en Europe de l’Est est légèrement positive (+0,9%). Dans le reste du monde, le tableau est également contrasté. La Chine enregistre une baisse significative des investissements dans les biens immobiliers, qui n’est que partiellement compensée par la croissance du secteur des infrastructures, tandis que les investissements en Inde augmentent de manière significative. L’Extrême-Orient devrait donc connaître une baisse globale de -4,3 % par rapport à 2023. En 2024, la croissance des investissements dans les pays du Golfe, en revanche, devrait augmenter de +3,2 %. En revanche, les investissements dans les constructions résidentielles en Amérique latine, en Afrique du Nord et au Moyen-Orient devraient diminuer.

La faiblesse des constructions s’est répercutée sur le marché des carreaux céramiques, déterminant une baisse attendue de la consommation mondiale de -2,2%. La demande mondiale en 2024 devrait donc s’établir autour de 14,6 milliards de m2, avec un continent asiatique toujours en recul (-3,7%), entrainé vers le bas par l’effondrement du marché chinois. En Europe de l’Ouest, la consommation devrait légèrement diminuer pour atteindre des niveaux très similaires à ceux de 2023 (-0,5%), tandis que l’Europe de l’Est devrait obtenir une augmentation d’environ +1% par rapport à 2023. La consommation de la zone de l’accord de libre-échange nord-américain (ALÉNA) et de l’Amérique latine devrait également rester pratiquement stable, tandis que la consommation de carreaux devrait augmenter de +3,5 % dans les pays du Golfe.

Pour les années 2025-2026, le marché mondial des constructions est subordonné à une reprise graduelle, mais avec des tendances régionales différenciées. Dans les économies avancées, la reprise sera lente et inégale. Aux États-Unis, la phase d’expansion de la construction résidentielle se poursuivra, mais avec des rythmes plus modérés qu’en 2024. En Europe, la phase d’essoufflement devrait se poursuivre en 2025 en France et en Allemagne, pour laisser place à des signes de reprise en 2026. Il faut prévoir une consolidation de la croissance des constructions en Espagne et une récupération progressive au Royaume-Uni, tandis qu’en Italie, il devrait y avoir l’inversion du cycle de la construction en 2025, où la forte croissance attendue dans les travaux publics ne compensera pas le ralentissement de la construction résidentielle. En Asie, le ralentissement de la construction en Chine, tout en s’atténuant, ne devrait pas s’arrêter d’ici 2026, tandis que le dynamisme attendu de l’investissement résidentiel en Inde et dans les pays du Golfe se confirme. Les perspectives pour les marchés du Brésil et de l’Afrique du Sud sont également positives, tandis qu’une stagnation substantielle est attendue en Russie.

Au niveau mondial et selon les estimations, les investissements dans les constructions résidentielles devraient augmenter légèrement en 2025 (+0,3%) et la consommation mondiale de carreaux céramiques devrait suivre une tendance similaire (+0,4%). Le scénario prévisionnel pour les investissements dans la construction prévoit également une plus forte augmentation en 2026 (+1,8%) mais, malgré une croissance généralisée en moyenne (à l’exception de l’Europe de l’Ouest et de l’Extrême-Orient), à la fin des deux prochaines années, la construction mondiale restera à des niveaux inférieurs à ceux enregistrés en 2018-2019.

(Photo de référence de l’article : Michael Bader, Unsplash)