Marché Économie

La logistique remporte la médaille d’or des investissements

(Mai 2024) | Grâce aux investisseurs institutionnels, aux spécialistes et aux promoteurs, la course à la logistique se poursuit, notamment dans le nord de l’Italie, avec beaucoup plus d’élan que dans le reste de l’Europe. En 2023, le secteur de la logistique en Italie a attiré 1,7 Md€ d’investissements, atteignant globalement 48 millions de mètres carrés d’actifs logistiques. En même temps, les ventes ont totalisé un chiffre d’affaires de 5,5 Md€.

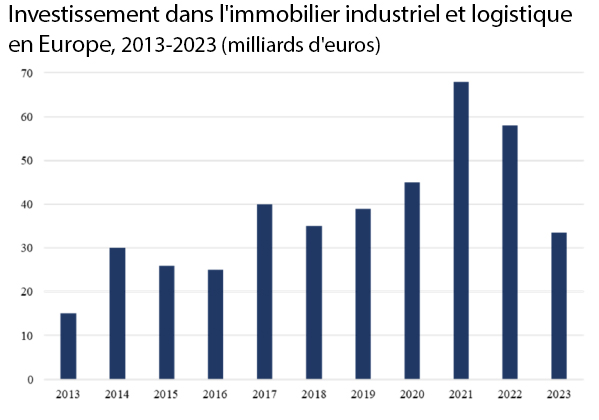

Le marché italien s’est avéré plus actif que d’autres pays et dans un scénario européen où la logistique a dû faire face à des défis macroéconomiques qui ont considérablement affecté le niveau des investissements, en baisse de 41% par rapport au niveau moyen des années 2020-2022, mais toujours supérieurs aux 33 Md€ destinés à l’achat de bâtiments industriels et logistiques.

Ces chiffres ressortent du « Rapport 2024 sur le marché de l’immobilier logistique en Europe et en Italie » produit par Scenari Immobiliari.

Francesca Zirnstein, DG de Scenari Immobiliari, a déclaré : « En Italie, la logistique est un segment de marché bien établi, en ce qui concerne aussi bien la construction que le type d’investisseurs. Ce résultat a été obtenu grâce à la croissance correspondante du secteur de la logistique contractuelle, qui a augmenté de 25 % en cinq ans. Les acteurs sont des investisseurs institutionnels, des spécialistes, des développeurs qui sont également investisseurs et d’autres encore. Il convient de souligner que l’activité du secteur en 2023 a ralenti par rapport à 2022, entraînant une baisse de 43% des volumes, non pas à cause de problèmes structurels du secteur, mais surtout en raison de l’incertitude financière et géopolitique, le marché italien s’étant néanmoins révélé plus actif que d’autres en Europe. Mais la situation n’est pas la même dans toute l’Italie. Mme Zirnstein explique : « Le segment a en effet exprimé une demande mature pour les différents types de produits, principalement dans le nord de l’Italie. Les signes d’amélioration sont apparus depuis la seconde moitié de l’année, la dernière partie de 2023 étant plus dynamique que la période juillet-septembre et que les douze mois précédents. Cette tendance a été principalement soutenue par le ferme intérêt des investisseurs pour le secteur et par la pression de la demande d’espaces sur les marchés principaux, mais également sur les marchés complémentaires. Environ 630 M€ d’euros de volumes transactés ont été enregistrés au cours du quatrième trimestre 2023. »

En 2023, le secteur industriel-logistique a facturé environ 5,5 Md€ en Italie, en baisse de plus de 5 % par rapport à 2022 et avec la prévision d’une légère contraction pour 2024. La production de richesse immobilière dépend des allocations de capital, pour environ 33 % dans des propriétés hautement caractérisées et environ 50 % dans des entrepôts et des espaces de petite surface intégrés dans le tissu productif de chaque province italienne.

Les actifs immobiliers sur le marché de la logistique s’élèvent actuellement à plus de 48 millions de mètres carrés, après un développement d’environ 2 millions de mètres carrés par an en 2022 et 2023. Contextuellement, les estimations pour 2024 prévoient un pipeline d’un peu moins de 1,5 million de mètres carrés. Du reste, l’espace est considéré comme un élément fondamental, plus que par le passé, pour être un entrepôt dans le sens le plus positif du terme : qui stocke des réserves adéquates pour faire face à de nouvelles interruptions du processus d’approvisionnement, pour limiter les retombées de l’augmentation des coûts et pour être compétitif quant à la rapidité de réponse à la demande.

En Italie, la demande du marché de la logistique est en croissance constante, ce qui s’est traduit par une demande placée d’environ 690 000 mètres carrés enregistrée au quatrième trimestre 2023, totalement en ligne avec le trimestre précédent, ce qui a élevé le volume total transacté au cours du deuxième semestre 2023 à plus de 1,3 million de mètres carrés. Aujourd’hui, la demande d’espace est de plus en plus orientée vers des actifs efficaces et durables, que les opérateurs immobiliers s’efforcent de satisfaire avec des projets de développement supérieurs à deux millions de mètres carrés.

En Italie, la demande du marché de la logistique est en croissance constante, ce qui s’est traduit par une demande placée d’environ 690 000 mètres carrés enregistrée au quatrième trimestre 2023, totalement en ligne avec le trimestre précédent, ce qui a élevé le volume total transacté au cours du deuxième semestre 2023 à plus de 1,3 million de mètres carrés. Aujourd’hui, la demande d’espace est de plus en plus orientée vers des actifs efficaces et durables, que les opérateurs immobiliers s’efforcent de satisfaire avec des projets de développement supérieurs à deux millions de mètres carrés.

La capacité d’adaptation de la chaîne d’approvisionnement est confirmée par la hausse pondérée (par rapport à la forte baisse des années précédentes) des rendements nets au niveau national, qui s’élèvent à 5,8 %, avec des pics encore plus faibles pour les emplacements de premier choix et les actifs trophées, entre 4,8 et 5,7 % pour les propriétés du dernier kilomètre.

Filippo Salis, fondateur et PDG de la SFRE, commente : « L’actif logistique confirme son importance stratégique sur le marché grâce à la sensibilité dont les principaux acteurs font preuve à l’égard de l’évolution du secteur et, en ce moment historique, de l’engagement croissant réservé à la question de la transition énergétique. En effet, les énergies renouvelables deviennent progressivement l’un des facteurs dominants dans le secteur de l’immobilier logistique. Résultat : leur utilisation garantit toute une chaîne de valeur nettement plus efficace et durable. Aujourd’hui, plus que jamais, il est important d’adopter des solutions innovantes, telles que l’hydrogène et le photovoltaïque, pour alimenter des parcs logistiques qui ne sont plus perçus comme de simples centres de manutention de marchandises, mais comme de véritables parcs énergétiques : des bâtiments dans lesquels la production et l’échange d’énergie propre font partie intégrante de la vision de tous, pour un avenir durable. Et si la logistique était la véritable pionnière du zéro carbone net ? ».