Marché Économie

En Europe, l’immobilier commercial repart en croissance

Coincé entre l’inflation et les tensions géopolitiques, l’immobilier (surtout le commercial) regarde avec inquiétude l’année 2023, lorsque les prix seront corrigés à la baisse et que les rendements réels dépendront fortement du taux d’inflation. « Il est clair que 2023 présentera des défis pour les investisseurs immobiliers. Cependant, cette période de forte tension sur le marché présentera des opportunités pour les investisseurs ayant la connaissance nécessaire du marché » commente Kiran Patel, Global Cio et Deputy Global Ceo chez Savills. Et il ajoute : « Les fortes tendances structurelles associées à l’urbanisation profitent à la fois au commerce de détail alimentaire et à la logistique urbaine, et nous sommes positifs sur le secteur résidentiel spécialisé (logements pour personnes âgées et étudiants) ainsi que sur la location multifamiliale ». Mais si l’immobilier a globalement surpassé la plupart des autres secteurs en 2022, les perspectives pour 2023 ne sont pas aussi roses, en raison de la flambée inflationniste et des tensions géopolitiques en Europe. C’est ce qui ressort du Real Estate Outlook 2023 de Nuveen, selon lequel des ralentissements sont attendus, avec des pertes de valeur sur certains marchés et segments. Selon le gestionnaire d’actifs américain, les opportunités dans l’immobilier commercial continueront toutefois à se présenter même si le marché ralentit. Également selon le Global Real Estate Insights de Colliers, l’immobilier commercial connaîtra une correction significative des prix face à des taux d’intérêt qui continuent d’augmenter. Le chemin vers des prix plus durables sera différent selon les marchés et les variations des taux d’intérêt, mais des corrections de 15 % en moyenne des valeurs en capital sont attendues. D’ici la fin de 2023, nous devrions assister au pic de baisse le plus important, en raison entre autres d’un yen à son plus bas niveau historique.

La situation en Europe

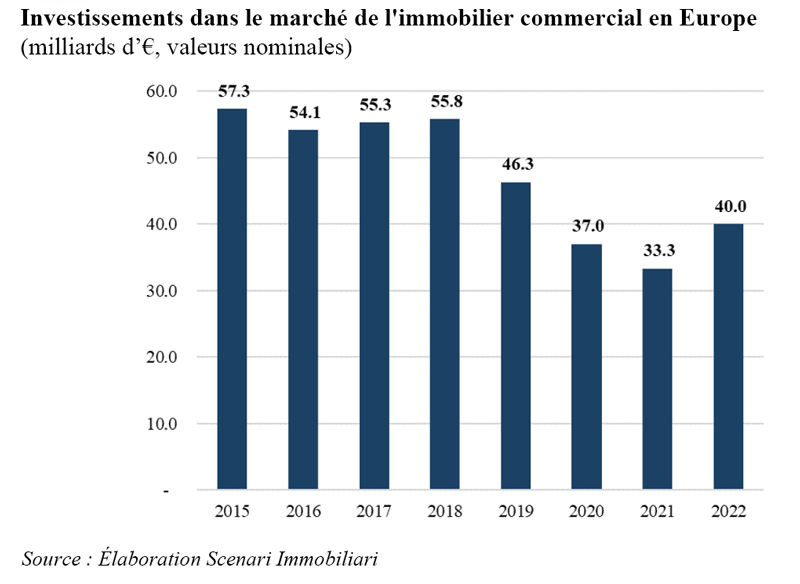

Globalement, le volume des investissements dans l’immobilier commercial (commerces, bureaux, industrie) en Europe a atteint 283 milliards d’euros fin septembre 2022. Le secteur du commerce de détail a enregistré la plus forte croissance (+ 23 %), suivi par la logistique (+ 12 %) et les bureaux (+ 10 %). Le Royaume-Uni, l’Allemagne et la France ont continué d’attirer le plus d’investisseurs en 2022, avec des volumes d’investissement respectivement de 66, 63 et 34 milliards d’euros. Tout en restant majoritairement investi dans les bureaux, le marché tend à se rééquilibrer vers d’autres classes d’actifs, dans un contexte d’hyper-sélectivité de la part des investisseurs, c’est-à-dire de concentration des acheteurs sur quelques marchés établis. Les principales villes européennes ont enregistré une augmentation de la demande, menée par Dublin, Londres et Munich avec une croissance respectivement de 178 %, 83 % et 56 % . Amsterdam, en revanche, a enregistré une baisse de la demande de 8 % par an. La demande d’espaces de bureaux en Europe a fortement rebondi l’an dernier après la Covid, aidant le marché à demander des loyers plus élevés et compensant ainsi en partie la correction des prix due à la hausse des taux d’intérêt. En 2022, 12,6 millions de m² de bureaux ont été loués sur le vieux continent, soit 15 % de plus que l’année précédente, lorsque de nombreux employés travaillaient à domicile en raison de la pandémie. C’est ce que révèlent les données de la société de conseil Cushman & Wakefield, qui constate également que les loyers ont augmenté de 6,2 % au dernier trimestre par rapport à l’année précédente, soit le plus fort taux annualisé depuis mi-2008.

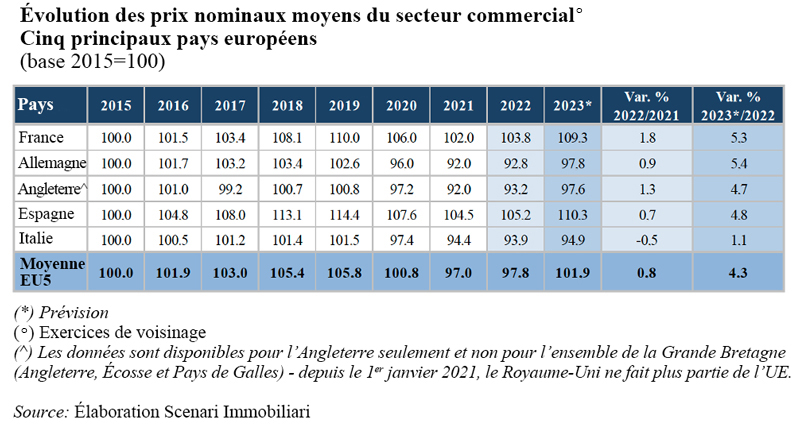

Les cotations, au cours de l’année 2022, semblent avoir enfin inversé la tendance négative enregistrée au cours de la période biennale 2020-2021. Les valeurs de vente et les loyers – comme le montre le Rapport 2023 sur le marché de l’immobilier commercial de Scenari Immobiliari – ont affiché, dans les principaux pays de l’UE, une augmentation moyenne de près de 1 % qui devrait être suivie d’une nouvelle hausse de plus de 4 % au cours de cette année. Cette croissance est principalement attribuable au rétablissement des niveaux prépandémiques par la fréquentation des centres commerciaux, au rapprochement rapide (et dans certains cas au dépassement) du nombre d’arrivées de touristes enregistrées au cours de 2019 dans les principales villes du continent, ainsi qu’au processus de rééquilibrage entre les achats en ligne et les achats dans les points de vente physiques.

Les marchés européens marchent à deux vitesses : les emplacements centraux sont caractérisés par une forte demande et une offre faible, tandis que les emplacements périphériques connaissent une baisse de la demande. Les loyers de premier ordre ont augmenté d’une année sur l’autre dans tous les emplacements centraux des grandes villes européennes. Par exemple, Londres, Bruxelles, Berlin, Amsterdam et Milan ont enregistré une nouvelle augmentation des valeurs locatives au troisième trimestre 2022. Cependant, l’écart continue de se creuser entre les immeubles situés au centre et ceux situés en périphérie, qui subissent une nouvelle pression à la baisse sur les loyers.

Entre l’Asie et les États-Unis

Les bureaux devraient être la classe d’actifs dominante et, à Shenzhen, Pékin, Guangzhou et Séoul, 60 % des investissements devraient converger vers ce secteur. Ensuite, la logistique et le résidentiel sont les classes d’actifs préférées, et les investisseurs nord-américains en particulier devraient privilégier le résidentiel. En 2022, on estimait que 47 % de tous les investissements des USA provenaient d’investisseurs internationaux (dont un peu moins de la moitié de pays voisins) et 53 % de capitaux nationaux. Selon Savills, la durabilité est un facteur de plus en plus important dans les stratégies des investisseurs. Cependant, les chercheurs affirment qu’elle n’est pas encore considérée comme essentielle pour les investisseurs de Hong Kong, Tokyo, Jakarta et Séoul, mais que cette attitude va bientôt changer compte tenu de l’importance accordée, au niveau mondial, à l’agenda ESG. Et 46 % ont également indiqué la possibilité d’augmenter les rendements comme une motivation sérieuse en faveur de l’ESG. En ce qui concerne les États-Unis, avec le resserrement des conditions financières opéré par la Réserve fédérale pour juguler l’inflation, nous sommes convaincus que 2023 sera une année difficile, compte tenu des taux d’intérêt élevés et du risque de récession, explique Franklin Templeton. Il existe cependant également des éléments positifs favorables. Les dépenses de consommation nationales, les marchés du travail, l’activité des entreprises, les bilans des entreprises et le système bancaire sont tous restés relativement sains. Historiquement, la performance des investissements dans l’immobilier commercial américain a bien réagi dans les périodes de hausse des taux d’intérêt.

Mars 2023