Markt Wirtschaft

Rückgang der Hausverkaufspreise erwartet

Großartige Ergebnisse für den globalen Immobilienmarkt im Jahr 2022, aber das Risiko einer Preisblase steht vor der Tür. Toronto, Frankfurt, München, Amsterdam, London, Miami und Los Angeles sind die Spitzenreiter in Bezug auf Preisungleichgewichte, während die italienischen Werte weniger unausgewogen erscheinen. Der Internationale Währungsfonds warnt davor, dass der globale Immobilienmarkt an einem „Kipppunkt“ steht, der durch steigende Zinssätze zur Bewältigung des Preisdrucks, steigende Kreditkosten und hohe Immobilienbewertungen verursacht wird. Am Horizont zeichnet sich ein wahrscheinlich starker Rückgang der Immobilienpreise ab, der weit verbreitet sein wird. Die Daten von Oxford Economics deuten auf ein sehr ungünstiges Szenario hin: In den Industrieländern werden die realen Immobilienpreise in den nächsten drei Jahren wahrscheinlich um 25 Prozent fallen, in den Schwellenländern dagegen nur um 10 Prozent. Darüber hinaus sehen sich Hausbesitzer auf der ganzen Welt mit zunehmend unerschwinglichen Hypothekenzahlungen konfrontiert, während potenzielle Hauskäufer mit Preisen zu kämpfen haben, die schneller steigen als ihre Einkommen.

Die Europäische Zentralbank hat errechnet, dass in einem Niedrigzinsumfeld ein Anstieg der Hypothekenzinsen um einen Prozentpunkt nach etwa zwei Jahren einem Rückgang der Immobilienpreise um neun Prozent und der Immobilieninvestitionen um 15 Prozent entspricht. Und die Verlangsamung des Immobilienmarktes wird wahrscheinlich auch die gesamtwirtschaftliche Aktivität dämpfen, was der Bauindustrie und ihren Zulieferern schaden wird. Für Claudio Saputelli, Leiter des Immobilienbereichs bei UBS, „verringern Inflation und Vermögensverluste aufgrund der aktuellen Finanzmarktturbulenzen die Kaufkraft der Haushalte, was die Nachfrage nach zusätzlichem Wohnraum dämpft. Infolgedessen werden Wohnimmobilien als Anlage immer unattraktiver, da die Kreditkosten in vielen Städten die Mietrenditen zunehmend übersteigen“.

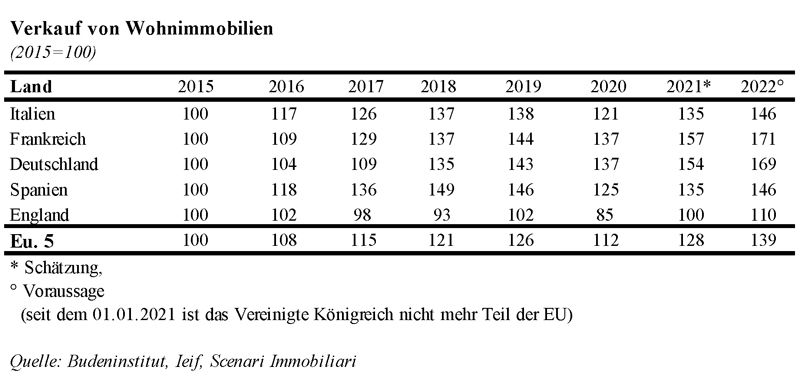

Unterdessen wird der europäische Immobilienmarkt das Jahr 2022 mit einem Umsatzplus von fast 10 Prozent gegenüber 2021 abschließen. Es war auch ein gutes Jahr für den italienischen Markt, der dieses Jahr mit einem Umsatz von 140 Milliarden Euro (+9,9 Prozent) abschließt. Zwischen Juni 2021 und Juni 2022 erreicht das Gesamtinvestitionsvolumen in Europa einen Rekordwert von 387,3 Milliarden Euro, 35 Prozent mehr als im Zeitraum 2020-2021. Diese Zahlen gehen aus dem European Outlook 2023 von Scenari Immobiliari hervor. „Der Markt“, erklärt Mario Breglia, Präsident von Scenari Immobiliari, „befindet sich in einer heiklen Phase, in einem Wirtschaftsszenario, das von einem perfekten Sturm zwischen Krieg, Inflation, Pandemie und politischer Krise geprägt ist, der realistischerweise auch 2023 anhalten wird. Nach zwei besonders positiven Jahren sind die Immobilienunternehmen strukturiert und verfügen über eine beträchtliche Finanzkraft, die Nachfrage ist nach wie vor robust, da sie auf Produktinnovation und nicht auf Spekulation beruht, aber die äußeren Bedingungen sind negativ und versuchen, den Markt in eine andere Richtung zu lenken“.

Und in der Tat ist das Preisblasenrisiko real. Der UBS Global Real Estate Bubble Index 2022, eine jährliche Studie, die vom Chief Investment Office von UBS Global Wealth durchgeführt wird, zeigt, dass die Ungleichgewichte auf den globalen Wohnimmobilienmärkten in den Metropolen sehr hoch sind und die Preise nicht mit den steigenden Zinssätzen Schritt halten können. Toronto und Frankfurt stehen in diesem Jahr an der Spitze des Index, wobei beide Märkte auf Preisblasen hindeuten. Hohe Risiken werden auch in Zürich, München, Hongkong, Vancouver, Amsterdam, Tel Aviv und Tokio festgestellt. In den Vereinigten Staaten sind alle fünf untersuchten Städte überbewertet, wobei das Ungleichgewicht in Miami und Los Angeles stärker ausgeprägt ist als in San Francisco, Boston und New York. Die Wohnimmobilienmärkte in Stockholm, Paris und Sydney sind trotz einiger Abkühlungstendenzen weiterhin überbewertet. Andere Wohnimmobilienmärkte mit Anzeichen einer Überbewertung sind Genf, London, Madrid und Singapur. São Paulo weist eine faire Bewertung auf, ebenso wie Mailand und Warschau, und auch der Immobilienmarkt in Dubai bewegt sich trotz eines soliden Jahres in den Bereich der fairen Bewertung. Eine Studie der UBS zeigt, dass die Preise für Wohnimmobilien in allen Städten bis auf drei – Paris, Hongkong und Stockholm – gestiegen sind. Darüber hinaus war in allen Städten eine Beschleunigung des Hypothekenwachstums zu beobachten, und die Verschuldung der privaten Haushalte wuchs das zweite Jahr in Folge deutlich schneller als im langfristigen Durchschnitt.

Januar 2023