Mercato Economia

La frenata dell’edilizia residenziale italiana

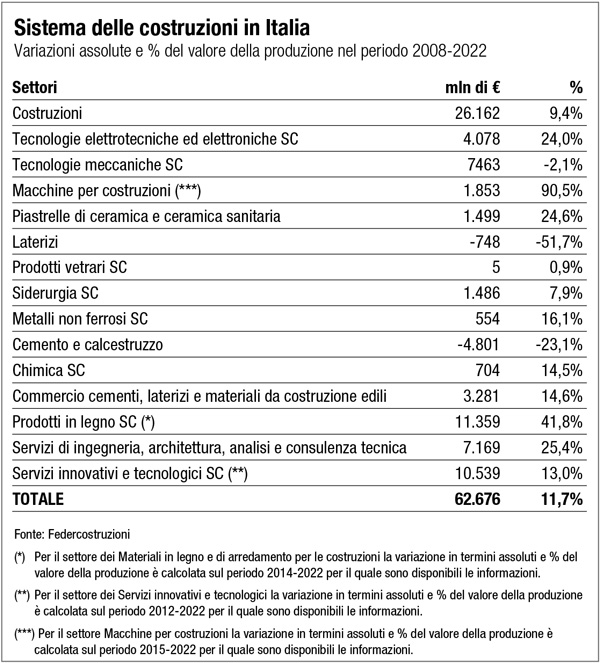

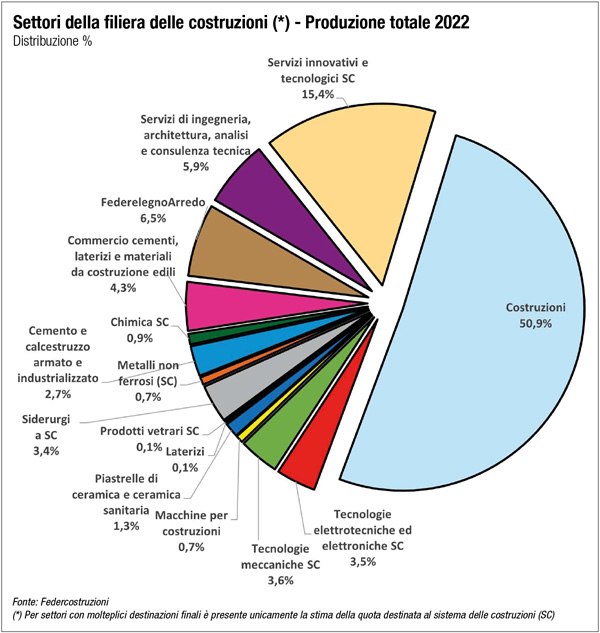

Frena l’edilizia privata, corre quella pubblica. Nel 2022 il valore della produzione complessivamente realizzata dai settori produttivi che si ricollegano al sistema delle costruzioni – e che Federcostruzioni annualmente monitora – ammonta a circa 600 miliardi di euro, un livello molto superiore a quello registrato nel 2021 quando la produzione si è attestata intorno ai 498 miliardi di euro. La ripresa si era già ampiamente manifestata nel 2021 quando il valore della produzione si era accresciuto di poco più di 100 miliardi rispetto al 2020, un anno con forti cali di produzione. Gli addetti del comparto si attestavano nel 2022 a poco più di 3 milioni di unità con un incremento leggermente superiore alle 250mila unità (+9,3%). Da parte sua la filiera dei materiali per le costruzioni, con un peso del 20%, ha realizzato nel 2022 una produzione pari a circa 119 miliardi di euro, in aumento del 17,2% rispetto al 2021 con una occupazione di circa 471 mila addetti in aumento del 5,2% rispetto all’anno precedente. Ma le prospettive non sono rosee. “Per il 2024, terminato l’eclatante exploit che ha caratterizzato il triennio 2021-2023, si può prevedere – spiega Paola Marone, presidente Federcostruzioni – un importante arretramento dei livelli produttivi dell’intero settore. Su tale dinamica pesa il deciso ridimensionamento del segmento della riqualificazione abitativa, che seguirà alla revisione del Superbonus e al venir meno della possibilità di cedere i crediti maturati con gli interventi di miglioramento sismico ed energetico degli edifici. Questo depotenziamento della misura ridurrà in modo netto la domanda da parte delle famiglie proprietarie. A fronte di tale diminuzione, gli investimenti in opere pubbliche previsti dal PNRR, sebbene in deciso aumento, non saranno sufficienti a compensare il mancato apporto della manutenzione straordinaria”.

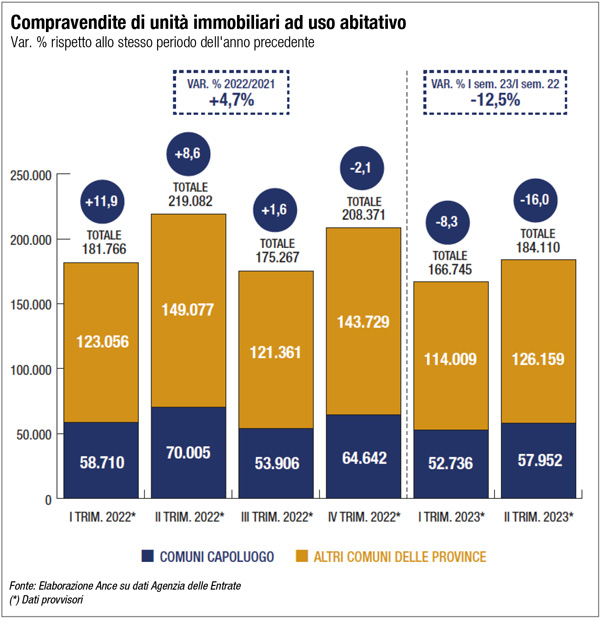

Una correzione che trova conferma anche nelle analisi del Cresme. Infatti, se nel primo trimestre 2023 il mercato della riqualificazione ha comunque registrato una tendenza positiva, si mostrano adesso le prime crepe, con una correzione ancora contenuta nel 2023 (si prevede un calo degli investimenti pari a -1,9%) ma che diventerà particolarmente significativa nel 2024 con un -6,7%. L’analisi arriva dal XXXIV° Rapporto congiunturale e previsionale Cresme sul mercato delle costruzioni, in cui si legge di un calo del 12% nel rinnovo residenziale, che potrebbe raggiungere quota -22,6% nel 2024 se non dovessero esserci novità dal punto di vista normativo e di strutturazione dei bonus. Due tendenze opposte, perché dall’altra parte viene confermata l’eccezionale fase espansiva delle opere pubbliche (+15,1% nel 2023 e +11,7% nel 2024), con un’accelerazione confermata anche nel 2025 (+7,9%) e nel 2026 (+4%) grazie al Pnrr. “Le opere pubbliche – spiega Lorenzo Bellicini, direttore del Cresme – non sono solo Piano nazionale di ripresa e resilienza.

E questo è forse il dato più interessante e caratterizzante del Rapporto congiunturale di quest’anno. Il mercato delle opere pubbliche è cambiato anche senza il Pnrr. Basti osservare i dati del triennio 2019-2021: in questi tre anni sono stati messi a gara, in media, circa 40 miliardi di euro all’anno. E nel 2019 e anche nel 2020 di Piano nazionale ancora non se ne parlava. Solo nel 2021 il Pnrr ha fatto sentire i suoi effetti, in particolare su appalti di opere ferroviarie. Quello che abbiamo di fronte, con il consistente ammontare delle risorse, è un quadro di modernizzazione del Paese, che riguarda la rete ferroviaria, quella stradale, gli aeroporti, i porti, i nodi di connessione, lavori che sono maturati proprio in quegli anni”.

Del resto, come si legge nella rilevazione Flash di Ance, l’Associazione nazionale dei costruttori, anche l’indice Istat della produzione nelle costruzioni (comprensivo anche della manutenzione ordinaria) mostra i primi segnali di rallentamento. In particolare, il dato provvisorio di maggio 2023 indica una flessione del 6,5% su base annua, in parte spiegata dal confronto con il mese di maggio dello scorso anno, che aveva registrato un notevole incremento dei livelli di produzione (+18,2%), tra i più elevati del 2022 su base tendenziale. Con il dato di maggio la produzione settoriale nei primi 5 mesi del 2023 risulta in diminuzione del 2,8% rispetto allo stesso periodo dello scorso anno. Nel mese di giugno 2023, secondo i dati del monitoraggio CNCE (Commissione nazionale paritetica per le Casse Edili) elaborati su 113 casse edili, sia il numero delle ore lavorate sia il numero dei lavoratori iscritti hanno registrato un’ulteriore diminuzione su base annua, che si attesta rispettivamente al -2,3% e al -1,4%. Complessivamente, nel periodo compreso tra gennaio e giugno 2023, si osserva come le ore lavorate siano rimaste stabili in confronto ai valori dell’anno precedente (+0,1%), con il numero di lavoratori iscritti che invece risulta in aumento del +2,2%.

D’altra parte, secondo l’ultimo Osservatorio SAIE sulle imprese di produzione, distribuzione e servizi per il settore edile e dell’impiantistica reso noto a ottobre 2023 in occasione della Fiera delle Costruzioni di Bari, che si alterna con Bologna, il comparto sta vivendo una fase di assestamento, dopo la crescita degli ultimi anni, possibile in parte proprio grazie all’impatto degli incentivi e dello sblocco dei cantieri. Guardando l’andamento economico, il 64% delle aziende si dichiara soddisfatto da come sta andando la propria azienda, con il 48% del campione che può vantare un aumento dei ricavi. In seguito all’ondata di inflazione e al conseguente aumento del costo della vita, il 46% delle aziende è ricorsa ad un aumento degli stipendi dei propri dipendenti, un dato in netto rialzo rispetto a gennaio (era il 24%). “Come emerge dai dati del nostro Osservatorio, la filiera sta vivendo una fase molto positiva. Le imprese sono generalmente soddisfatte, gli stipendi aumentano e il ruolo del settore in Italia è sempre più di primo piano”, spiega Emilio Bianchi, direttore di SAIE.

Ottobre 2023