Mercato Economia

Il mercato delle costruzioni nel 2024 segna il passo

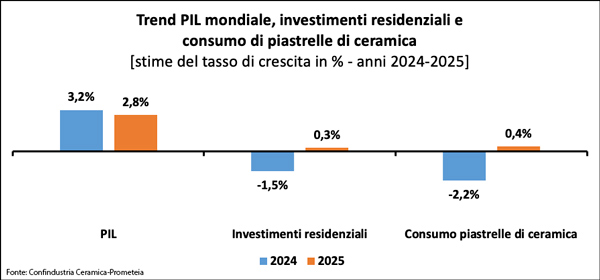

(Dicembre 2024) | Il 2024 si presenta come un anno di rallentamento della crescita economica globale, influenzata da una marcata tensione geopolitica e persistenti pressioni inflazionistiche. Tuttavia, l’inflazione complessiva sta ora convergendo verso gli obiettivi delle banche centrali, che hanno inaugurato una fase di riduzione dei tassi di interesse attesa proseguire per il 2025. Sono queste alcune delle evidenze dell’Osservatorio previsionale di Prometeia-Confindustria Ceramica sul biennio 2025-2026, che stima un’espansione dell’economia mondiale del +3,2% nel 2024 e che prevede una crescita su ritmi più moderati per il prossimo biennio. Nell’anno 2024 permangono andamenti diversificati tra le principali economie: il PIL degli Stati Uniti è infatti previsto crescere del +2,7%, a fronte di un trend stagnante dell’area Euro dove, invece, il PIL è atteso variare del +0,7%. In Cina prosegue la crisi dell’immobiliare ed è prevista una crescita del PIL al di sotto degli obiettivi governativi, stimata intorno al +4,8%.

In questo scenario, gli investimenti globali in costruzioni residenziali continuano a mostrare segnali di debolezza, con una contrazione stimata al -1,5% rispetto al 2023. Questo andamento riflette il prolungarsi della fase ciclica negativa degli investimenti, in particolare nelle economie avanzate, che dovrebbe aver raggiunto il punto di minimo nel 2024. Negli Stati Uniti, dopo una forte crescita all’inizio dell’anno, l’edilizia residenziale ha subito un rallentamento nei trimestri successivi, con una flessione marcata dei nuovi cantieri e dei permessi di costruzione, ma è comunque attesa in crescita del +3,8% nel 2024. L’Europa Occidentale continua a vivere una fase di contrazione, con Germania e Francia che registrano investimenti residenziali ancora inferiori ai livelli pre-pandemia. Rispetto al 2019, Regno Unito e Spagna si mantengono invece sugli stessi livelli, mentre l’Italia rimane su volumi nettamente superiori, sostenuta da incentivi come il Superbonus. Complessivamente, gli investimenti residenziali in Europa Occidentale sono stimati in calo del -3,5%, mentre è leggermente positiva (+0,9%) la variazione relativa all’Europa Orientale. Anche nel resto del mondo il panorama è eterogeneo. La Cina registra un calo significativo degli investimenti nel real estate, compensato solo parzialmente dalla crescita nel comparto infrastrutturale, mentre crescono in modo significativo gli investimenti in India. Nel Far East ci si aspetta quindi complessivamente un calo del -4,3% rispetto al 2023. Più dinamica invece la crescita degli investimenti nei paesi del Golfo, che nel 2024 dovrebbero incrementare del +3,2%. Sono previsti in flessione invece gli investimenti in costruzioni residenziali in America Latina, Nord Africa e Medio Oriente.

La debolezza delle costruzioni si è trasmessa al mercato delle piastrelle di ceramica, determinando un calo atteso del -2,2% dei consumi mondiali. La domanda mondiale nel 2024 si è quindi assestata su circa 14,6 miliardi di metri quadrati, con il continente asiatico ancora in flessione (-3,7%), trainato verso il basso dal crollo del mercato cinese. In Europa Occidentale il consumo è atteso in lieve flessione, su livelli molto simili a quelli del 2023 (-0,5%), mentre in Europa Orientale secondo le stime si registrerà un aumento del +1% circa rispetto al 2023. In sostanziale stabilità sono attesi anche i consumi dell’area NAFTA e dell’America Latina, mentre ci si aspetta un incremento dei consumi di piastrelle del +3,5% nei paesi del Golfo.

Guardando al biennio 2025-2026, il mercato globale delle costruzioni è destinato, secondo le stime, ad una graduale ripresa, ma con andamenti regionali differenziati. Nelle economie avanzate, la ripresa sarà lenta e disomogenea. Negli Stati Uniti la fase espansiva dell’edilizia residenziale proseguirà, ma a ritmi più moderati rispetto al 2024. In Europa la fase cedente è attesa prolungarsi nel 2025 in Francia e Germania, per lasciare spazio a segnali di ripresa nel 2026. Sono previsti inoltre un consolidamento della crescita edilizia in Spagna ed un recupero graduale nel Regno Unito, mentre in Italia ci si aspetta nel 2025 l’inversione del ciclo dell’edilizia, dove la marcata crescita attesa delle opere pubbliche non compenserà il ridimensionamento dell’edilizia residenziale. In Asia la flessione dell’edilizia in Cina, pur attenuandosi, non è attesa arrestarsi entro il 2026, mentre è confermato il dinamismo previsto per gli investimenti residenziali in India e nei paesi del Golfo. Sono positive anche le prospettive per i mercati di Brasile e Sudafrica, mentre si prevede una sostanziale stagnazione in Russia.

A livello mondiale, secondo le stime, gli investimenti in costruzioni residenziali sono attesi in lieve espansione nel 2025 (+0,3%) e il consumo mondiale di piastrelle di ceramica dovrebbe seguire un trend simile (+0,4%). Lo scenario previsionale degli investimenti in costruzione prevede inoltre un incremento di intensità maggiore nel 2026 (+1,8%) ma, nonostante una crescita mediamente diffusa (eccetto Europa Occidentale e Far East), al termine del prossimo biennio l’edilizia mondiale rimarrà ancora su livelli inferiori a quelli registrati nel biennio 2018-2019.

(Foto di riferimento dell’articolo: Michael Bader, Unsplash)