Mercato Economia

Atteso nel 2024 un calo delle compravendite in Italia

(Febbraio 2024) | Il 2024 vedrà probabilmente un proseguimento del trend negativo del 2023, con le compravendite immobiliari che scenderanno ulteriormente, secondo Nomisma, a 643 mila transazioni. Sempre secondo l’istituto di ricerca, i prezzi saliranno lievemente (+0,2%) che corrisponde a un calo reale del 2,5% a causa dell’inflazione. Anche l’European Outlook 2024 di Scenari Immobiliari ipotizza una contrazione delle compravendite del 5,9%, inferiore al 13% stimato per il 2023 così come secondo Bankitalia anche i prezzi di vendita sono destinati a diminuire nei prossimi due anni. Ma, in prospettiva, la riscossa dei prezzi potrebbe partire da Milano, dove l’effetto Olimpiadi a partire dal 2026 avrà un impatto sul mercato locale di circa 19 miliardi di euro di valore aggiunto e si prevede un incremento dei prezzi delle case fino al 25%, al 2030.

Per quel che riguarda il mercato degli affitti, l’inflazione elevata e la difficoltà di accedere al credito per comprare casa con un mutuo hanno favorito la crescita del numero di contratti di locazione che nel primo semestre del 2023 è quantificabile in un +1,4% (stime Fimaa). I risultati migliori li ottengono le città universitarie, quelle con poli industriali capaci di attirare lavoratori fuori sede e le destinazioni turistiche. I contratti di affitto per studenti registrano un +11%, i contratti transitori segnano un +5,9% e in positivo (+1,4%) sono anche i tipi di contratti di affitto a canone concordato. Occhio ai prezzi, però, secondo Tecnocasa, perché l’offerta non sempre sufficiente, soprattutto per via degli short rent, rischia di causare un ulteriore aumento dei canoni che “potrebbe non essere più sostenibile”.

Secondo Luca Dondi, amministratore delegato di Nomisma, l’attesa continuerà a farla da padrone anche nella prima metà del 2024, con alcune decisioni d’acquisto che potrebbero essere rinviate in attesa, appunto dell’auspicato calo dei tassi: “per il primo semestre ci attendiamo un’ulteriore contrazione delle compravendite, in linea con il 2023. Dopo di che la situazione dovrebbe stabilizzarsi, con le banche che dovrebbero allargare i cordoni della borsa, sempre che non vi siano nuove turbolenze a livello macro”, ha specificato Dondi.

Sui prezzi invece, secondo l’ad di Nomisma non vi sarà un calo generalizzato, ma piuttosto la possibilità di ottenere sconti maggiori in sede di trattativa. “In contesti come Milano e Bologna non si va oltre il 5-6% rispetto al prezzo di vendita, mentre in alcuni centri del Sud si può ottenere un risparmio a due cifre percentuali”. La previsione del gruppo immobiliare Re/Max è allineata a quella di Nomisma, per cui bisognerà attendere il secondo semestre 2024 per vedere un ritorno di fiducia nel mercato del credito, che dovrebbe favorire l’accesso ai finanziamenti per l’acquisto della casa e, di conseguenza, una ripresa della domanda di abitazioni.

È moderatamente positivo Diego Vitello, analista senior dell’ufficio studi di Gabetti, che vede un 2024 dai contorni più rosei del 2023, “tra maggiore disponibilità delle banche a concedere i finanziamenti e più forte propensione agli acquisti da parte delle famiglie: il risultato dovrebbe essere prezzi per lo più stabili, con rialzi moderati in alcune città e gli high spender che continuano ad aumentare”.

Da parte sua Immobiliare.it si attende prezzi del residenziale in crescita, anche se non dappertutto a un livello in grado di tenere il passo dell’inflazione: “a Milano e Roma la prospettiva è di un rialzo rispettivamente del 2% e dell’1,1%, mentre Catania è attesa a un progresso sopra il 6% e Verona al 4,1%. Resta il fatto che oggi è più complicato che in passato vendere case poco efficienti sul fronte energetico, dunque le compravendite si concentrano sulle abitazioni più costose della media. E anche secondo Wikicasa, realtà proptech che raccoglie e distribuisce dati immobiliari online per la compravendita e la locazione di immobili, uno dei principali driver di interesse per chi cerca casa è proprio il tema dell’efficienza energetica, parametro che ha visto nelle ricerche degli immobili un aumento del 72,5%. Tra le città con la più alta percentuale di immobili in classe A, si annoverano Bologna (19,72%), Milano (8,81%) e Bari (9,93%). Più indietro invece le altre città del sud, come Catania (0,74%) e Palermo (1,20%). E, secondo Wikicasa, gli immobili in classe A valgono in media il 26% in più rispetto agli immobili a bassa efficienza energetica.

Secondo Tecnocasa, a spingere alla prudenza saranno “prima di tutto i tassi di interesse, ancora elevati e per i quali si prevede un miglioramento per il 2024, unitamente alla prudenza delle banche; elementi che rendono l’accesso al credito ancora difficoltoso, soprattutto per chi ha necessità di ricorrere a finanziamenti importanti” spiega Fabiana Megliola, responsabile dell’ufficio studi. In uno scenario come quello appena evidenziato, Tecnocasa non esclude una riduzione dei prezzi, in particolare per le tipologie più popolari e per le metrature più ampie. Mentre i tagli piccoli, quelli che non chiedono capitali importanti, non dovrebbero subire importanti ribassi. Nessun impatto negativo è messo in conto sulle tipologie top, signorili e su quelle di nuova costruzione, in ottimo stato ed efficienti, per le quali si è anche disposti a spendere qualcosa in più.

Previsioni positive in particolare per le località turistiche dove, nonostante il ritmo più lento all’acquisto sperimentata negli ultimi anni, si registra ancora un discreto interesse da parte di acquirenti stranieri.

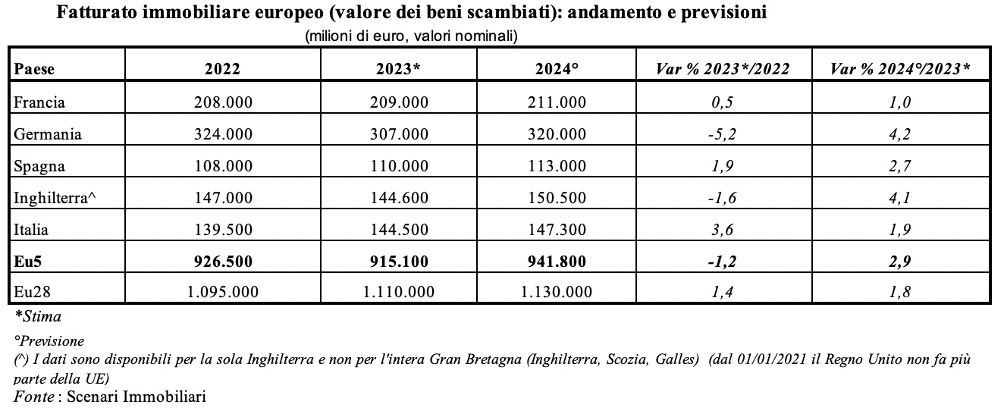

Secondo Scenari Immobiliari il mercato italiano del 2024 andrà meglio della media europea e l’Italia nel 2024 crescerà di quasi il due per cento, avvicinandosi a 150 miliardi di euro di fatturato. Secondo JLL, lo scorso anno gli investimenti in edilizia sono stati di oltre 6 miliardi di euro, circa la metà rispetto all’anno record 2022. In termini di volumi di investimento – spiega Alberico Radice Fossati, head of capital markets di Jll Italia – il settore industriale e logistico si è posizionato al primo posto, con 1,8 miliardi di euro investiti, rappresentando circa il 30% del totale del mercato, seguito dal comparto hotels & hospitality e dal settore office (a pari merito con 1,3 miliardi ciascuno). Chiudono il retail, con oltre 700 milioni di euro di investimenti, e infine il mercato del living & healthcare, che ha registrato investimenti pari a 600 milioni, particolarmente concentrati nel comparto studentati, “asset class che offre interessanti opportunità, grazie al gap in termini di offerta rispetto alla domanda potenziale”.

Un fattore da tenere in considerazione nel medio lungo termine è l’impatto sul mercato immobiliare italiano della cosiddetta direttiva “Case Green”. In base al provvedimento del Parlamento dell’Unione Europea tutte le abitazioni, escluse quelle di valore storico, devono raggiungere la classe E entro il 2030 e la classe D entro il 2033, fino a conseguire un impatto ambientale zero entro il 2050. Dei circa 13 milioni di edifici residenziali presenti nel nostro Paese (fonte Siape, Sistema Informativo sugli Attestati di Prestazione Energetica), il 74% appartiene alle categorie energetiche E, F e G.